كيف يتم مراجعة ميزان المراجعه؟

تعتمد المحاسبة المالية على جرد كافة المعاملات المالية والتجارية التي تقوم بها الشركة وتوثيقها في الدفاتر والسجلات المحاسبية. مما يساعد على معرفة نتائج أعمال الشركة وأنشطتها. وأرباحها أو خسائرها. وواقع التدفقات النقدية جراء تلك العمليات.مما يساعد العديد من الجهات صاحبة المصلحة من مجلس الإدارة إلى المالكين والمستثمرين والمساهمين. والجهات الحكومية الضريبية على الاستفادة من تلك المعلومات والبيانات في تقييم مركز الشركة المالي (عبد ربه، 2024، ص 24).

وتمر العمليات الحسابية بالعديد من المراحل لتشكل ما يعرف بالدورة المالية التي تتضمن القيد في دفتر اليومية. ثم الترحيل لدفتر الأستاذ. وبعد ذلك الترحيل لميزان المراجعة. وبعدها يتم إعداد الحسابات الختامية والقوائم المالية (نعيم، 2023).

تحتاج الشركات إلى العديد من الاجراءات للتأكد من دقة سجلاتها المالية وتوازنها. بما يعطي الصورة الواضحة عن جميع أنشطتها المالية التي حدثت خلال الدورة المحاسبية السابقة لإغلاق الدفاتر.

ويتحقق ذلك من خلال ما يسمى بالدورة المحاسبية أو المالية. التي تتضمن القيد في دفتر اليومية. ثم ترحيل تلك القيود لدفتر الأستاذ. وبعد ذلك وضع لميزان المراجعة. الذي يعتبر الأساس في إعداد الحسابات الختامية والقوائم المالية (نعيم، 2023).

إذاً الدورة المحاسبية تتكون من مجموعة من الخطوات التي تساعد الشركات على توثيق وتدقيق أنشطتها المالية وفرز وتحليل جميع العمليات لضمان دقة الحسابات.

كما تساعد هذه الاجراءات الشركة على معرفة نتائج أعمالها وأنشطتها. والأرباح أو الخسائر المحققة نتيجة تلك الأنشطة. وتساعد المالكين والمستثمرين والمساهمين. والجهات الضريبية لاستخدام تلك السجلات في تقييم المركز المالي للشركة المالي (عبد ربه، 2024، صفحة 24) .

اقرأ أيضاً تسجيل الحسابات في دفاتر اليومية ودفتر الأستاذ وميزان المراجعة -دراسة حالة شركة.اقرأ أيضاً تمرين محلول - تصنيف المعاملات المالية للشركة.

ما هي السجلات التي تستعمل في المحاسبة؟

هناك العديد من السجلات المحاسبية نذكر أهمها فيمايلي:

أولاً - دفتر اليومية.

ماذا يسجل في دفتر اليومية؟

هو السجل الأول من سجلات الدورة المحاسبية ويعتبر سجلاً أساسياً لأي شركة. يتم من خلال هذا السجل (الدفتر) تسجيل وأرشفة جميع العمليات المالية التي تتم بشكل يومي ووفقًا لتسلسلها الزمني.لا توجد طريقة واحدة لتنظيم هذا السجل إلا أنه من المهم أن نقوم بوضع العمليات بتسلسلها وإضافة شرح مختصر لتفاصيل العملية المالية المدونة. مثل تاريخ توقيع العملية. وأطرافها وغير ذلك من البيانات الضرورية.

اقرأ أيضاً استكشاف تحليل قائمة التدفق النقدي وعناصرها الفردية - حالة بنك المؤسسة العربية المصرفية ABCO (الأردن).ما هو مفهوم دفتر اليومية؟

وذلك من خلال توفير شرح مختصر لتفاصيل المعاملة المالية التي تمت. ويشمل هذا الشرح تاريخ التوقيع على المعاملة. جميع أطراف هذه المعاملة. وغيرها (العربيد، 2020، ص 65-66).

اقرأ أيضاً القوائم المالية - كيف تتم عملية اعداد القوائم المالية؟اقرأ أيضاً نظام المعلومات المحاسبي (AIS) - ما هو دور المحاسب في تطبيق نظام المعلومات المحاسبية؟

ثانياً - دفتر الاستاذ.

ما هو تعريف دفتر الأستاذ؟

هو السجل الرئيسي الثاني من سجلات الدورة المحاسبية. يتم فيه توثيق كافة البيانات من مدخلات ومخرجات لجميع العمليات المالية التي قامت الشركة بإجرائها. حيث ترحل إليه جميع القيود المالية المسجلة في دفتر اليومية في سجلات الشركة. بما يتيح اظهار النتائج النهائية لأنشطتها وأعمالها.وعادة ما يضم هذا السجل عدداً من الصفحات وتضم كل صفحة أحد الحسابات الخاصة للأنشطة الذي تقوم بها وهذه الحسابات هي الحسابات الشخصية التي تضم حسابات العملاء. والحسابات العامة التي تمثل أصول ورأس مال المشروع أو النشاط. والحسابات الأسمية التي تعبر عن النفقات والمشتريات. وترتب بحسب نوعها أو تاريخها. أو حسب اسم العميل (العربيد، 2020، صفحة 68).

أي يتألف دفتر الأستاذ من ثلاث أنواع من الحسابات هي :

- الحسابات الشخصية التي تضم حسابات العملاء.

- الحسابات العامة التي تضم أصول ورأس مال المشروع أو النشاط.

- الحسابات الأسمية التي تمثل النفقات والمشتريات.

ثالثاً - ميزان المراجعة.

ما هو مفهوم ميزان المراجعة؟

هو السجل المالي الذي تظهر الشركة من خلاله جميع الحسابات الواردة في الدفاتر السابقة (اليومية والأستاذ). وهو يفيد في التأكد من دقة العمليات المحاسبية التي تم تسجيلها في نلك السجلات. ويساعد في اكتشاف أية أخطاء في السجلات المحاسبية وتدقيقها وتصحيحها.وميزان المراجعة هو عبارة عن جدول يضم أعمدة الرصيد (مدين – دائن) أسم الحساب. حيث يتم تحويل جميع أرصدة الجانب المدين والدائن من دفاتر الأستاذ. إلى الجانب المدين والدائن من ميزان المراجعة. فيتم ادراج أسماء الحسابات وأرصدتها في الأعمدة المناسبة (دائن-مدين). وبعدها يتم حساب ناتج إجمالي أعمدة الدائن والمدين. والتحقق من المساواة بين إجمالي القيم في أعمدة الدائن والمدين (العربيد، 2020، صفحة 82).

وبمعنى آخر هو بيان مالي نورد خلاله جميع الحسابات الواردة في دفتر الأستاذ. ويستخدم للتحقق من دقة العمليات المحاسبية التي تم تسجيلها. واكتشاف وتدقيق أية أخطاء في السجلات المحاسبية. يتكون ميزان المراجعة من أعمدة رصيد مدين ورصيد دائن. فعندما تتساوى أعمدة الائتمان والخصم في المبلغ والأرقام. يدل ذلك على عدم وجود أخطاء (محمد، 2023).

وبذلك فإن ميزان المراجعة يلخص حسابات دفتر الأستاذ. حيث يتم تحويل جميع أرصدة الجانب المدين والدائن من دفاتر الأستاذ. إلى الجانب المدين والدائن من ميزان المراجعة.

كيف يتم اعداد ميزان المراجعة؟

- ادراج أسماء الحسابات وأرصدتها في الأعمدة المناسبة (دائن- مدين) .

- تحديد إجمالي أعمدة الدائن والمدين.

- التحقق من المساواة بين المجموع في أعمدة الدائن والمدين.

تطبيق محلول.

من خلال دورك كمحاسب. قم بإجراء تقييم شامل للعلاقة بين دفتر اليومية ودفتر الأستاذ وميزان المراجعة. بالإضافة إلى ذلك. قم بتوضيح الطرق التي ستستخدمها لتحديد الأخطاء في ميزان المراجعة بالإضافة إلى العملية اللاحقة لتصحيح تلك الأخطاء. استخدم الأمثلة المناسبة لإثبات حججك.

العلاقة بين دفتر اليومية ودفتر الأستاذ وميزان المراجعة.

كما يتم التحقق من التسلسل الزمني والتأكد من وجود كافة التسجيلات وعدم تكرار اي منها. وفي ميزان المراجعة نقوم بالتحقق من صحة الحسابات وأن جميع الحسابات في دفتر الأستاذ متوازنة ومنطقية. وأنها تتطابق مع المعايير المحاسبية المعتمدة.

وإجراء التصحيحات اللازمة عند اكتشاف وجود أخطاء. ويتم التصحيح عن طريق تعديل السجلات المحاسبية المناسبة. إما في دفتر اليومية أو دفتر الأستاذ. مع ضرورة توثيق كافة تلك التصحيحات بالشكل الملائم للرجوع إليها في المستقبل.

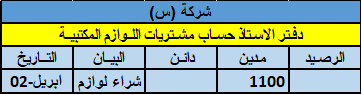

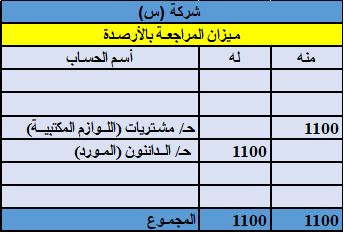

مثال:

وبتطبيق العملية الواردة في مثالنا السابق يصبح قيد العملية في دفتر الاستاذ كالتالي:

تقييم العلاقة بين دفتر اليومية ودفتر الأستاذ وميزان المراجعة

ما هي طرق تصحيح الاخطاء المحاسبية؟

العلاقة بين دفتر اليومية ودفتر الأستاذ وميزان المراجعة تعتبر أمراً حيوياً مهماً في عملية المحاسبة والتدقيق. حيث يتم مطابقة الأرقام الواردة في دفتر اليومية مع الأرقام الواردة في دفتر الأستاذ للتأكد من أن جميع العمليات تم تسجيلها بشكل صحيح. والتحقق من التسلسل الزمني.من خلال التحقق من تسلسل التسجيلات في دفتر اليومية ودفتر الأستاذ للتأكد من عدم وجود أي تسجيلات مفقودة أو مكررة. ثم يتم التحقق من صحة الحسابات من خلال بيان أن جميع الحسابات في دفتر الأستاذ متوازنة ومنطقية. وأنها تطابق المعايير المحاسبية المعتمدة.

وأخيراً يتم القيام بإجراءات التصحيح اللازمة وذلك عند اكتشاف أخطاء. ويتم التصحيح عن طريق تعديل السجلات المحاسبية المناسبة. إما في دفتر اليومية أو دفتر الأستاذ. مع ضرورة توثيق كافة تلك التصحيحات بالشكل الملائم للرجوع إليها في المستقبل.

وعند وجود قيد خاطئ في دفتر اليومية لمبلغ مالي (على سبيل المثال). فيجب تصحيح هذا التسجيل عن طريق تسجيل القيمة الصحيحة وتصحيح الحسابات المتعلقة بها في دفتر الأستاذ. وبعد ذلك إعادة وضع ميزان المراجعه وفقاً للسجلات المصححة.

النتيجة 👈: لابد من القيام بأعمال الفحص والتدقيق للبيانات المالية. للتحقق من دقة البيانات المالية للشركة. وإجراء الاختبارات الإضافية لتلك القيود والبيانات كلما دعت الحاجة. وذلك للتأكد من موثوقية البيانات المالية.

وتساعد دفاتر اليومية ودفاتر الأستاذ وميزان المراجعة في سهولة تطبيق وإجراء تلك الاجراءات والقيام بالتعديلات على الحسابات عندما يتطلب الأمر ذلك. من خلال تسهيل عملية تحديد الأخطاء كالإدخالات غير الدقيقة أو المعاملات المفقودة أو الإدخالات المكررة.

ففي حال تم تسجيل العملية أكثر من مرة في دفتر اليوميه أو دفتر الأستاذ فإن ذلك سيؤدي إلى خلل في ميزان المراجعه.

في الختام 👈 إن تدقيق البيانات المالية ضرورة هامة لكل شركة لإعطاء الصورة الصحيحة عن أنشطتها. لذلك من الضروري التأكد من وثوقية تلك البيانات المالية ووجود الأدوات الكفيلة باكتشاف الأخطاء وامكانية تصحيحها.

ويشكل الاهتمام بدفاتر اليومية ودفاتر الأستاذ وميزان المراجعة أمراً مهماً لتطبيق وإجراء عمليات التدقيق واجراء التعديلات على الحسابات عندما يتطلب الأمر ذلك. لأنها تتيح عملية تحديد الأخطاء سواء في مرحلة إدخال العمليات.

كدقة الادخال أو وجود عمليات غير مدونة أو إدخالات مكررة حيث سيؤدي إلى خلل في ميزان المراجعة لابد من القيام بتصحيحه وفق الأصول والمعايير المحاسبية.

المراجع.

- العربيد، عصام. (2020). مبادئ المحاسبة 1. دمشق: الجامعة الافتراضية السورية.

- عبد ربه، رائد محمد. (44 ابريل, 2024). مبادئ المحاسبة المالية. الجزء الأول. مكتبة المنهل. تم الاسترجاع من الرابط https://platform.almanhal.com/Reader/Book/89111 .

- محمد، شيماء. (13 نوفمبر, 2023). شجرة الحسابات واستخداماتها والتكويد وطريقة عملها عملياً. من المحاسب. تم الاسترجاع من الرابط https://2u.pw/eiGhWJy4.

- نعيم، محمد. (25 سبتمبر, 2023). شرح دفتر اليومية ودفتر الأستاذ وميزان المراجعة. من المحاسب. تم الاسترجاع من الرابط https://2u.pw/5dBNepAV.