كيف يتم التسجيل في دفتر اليومية؟

تعتبر جداول الحسابات من الاجراءات المحاسبية الضرورية التي يتحتم على أية شركة القيام بها. وتعتبر البيانات الواردة في تلك الجداول أساسية لتقييم عمل المنشأة.

سواء فيما يتعلق بحساب الربحية والنمو أو قيمة العمل بشكل عام مهما كان القطاع الاقتصادي الذي تعمل به تلك الشركة.

لأن الجوانب المالية تعتبر أهم ركيزة في نجاحها جنباً إلى جنب مع جودة الخدمات أو المنتجات التي تقدمها ورضا العملاء عنها (هاشم، 2023).

اقرأ أيضاً تمرين محلول - تصنيف المعاملات المالية للشركة.

من دفتر اليومية الى دفتر الاستاذ؟

دفتر اليومية ودفتر الأستاذ هما جزءان أساسيان من نظام المحاسبة. وفي حال تم استخدامهما بشكل صحيح سينتج عن ذلك تسجيل المعاملات بدقة. يمكن توضيح كل منهما كالتالي:

دفتر اليومية هو السجل الأولي الذي يتم فيه تسجيل وتنظيم جميع المعاملات المالية للشركة. بشكل زمني تبعاً لتاريخ وقوعها. وفي كل إدخال في دفتر اليومية، من الضروري توضيح الحساب المدين والحساب الدائن والمبلغ المرتبط بكل منهما.

دفتر الأستاذ هو مجموعة من الحسابات الفردية من خلالها يتم تتبع جميع المعاملات المالية بشكل مفصل لكل حساب. بعد تسجيل المعاملات في دفتر اليومية، يتم نقلها إلى الحسابات المناسبة في دفتر الأستاذ. تُسمى هذه العملية بـ"الترحيل"، كما يقوم بتنظيم العديد من الحسابات. (العربيد، 2020، ص65-68)

وبالتالي بينما يسجل دفتر اليومية المعاملات بشكل زمني، نلاحظ أن دفتر الأستاذ يجمع هذه المعاملات وفقاً للحسابات الفردية.

ما هو دور ميزان المراجعة؟

ميزان المراجعة هو السجل المالي الذي تظهر الشركة من خلاله جميع الحسابات الواردة في الدفاتر السابقة (اليومية والأستاذ)، مهمته التأكد من دقة العمليات المحاسبية التي تم تسجيلها، واكتشاف أية خطأ موجود في السجلات المحاسبيه وتصحيحها (محمد، 2023).تطبيق الحسابات السابقة على بيانات شركة.

حالة شركة - تسجيل معاملات الشركة في دفاتر (اليومية، الأستاذ، ميزان المراجعة).

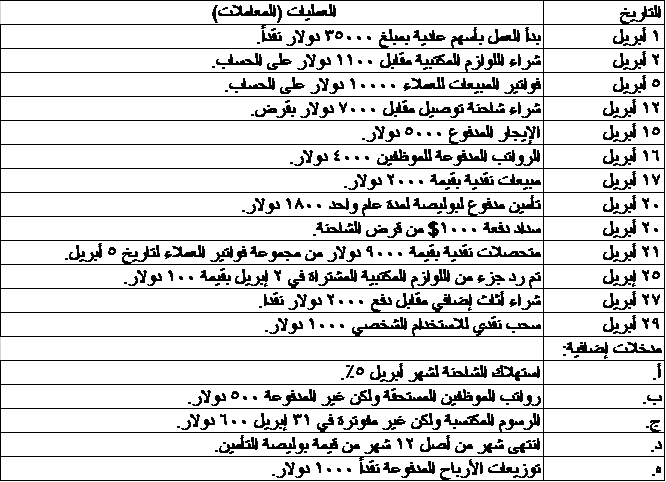

نبين في الجدول التالي المعاملات التي قامت بها شركة.

يرجى قراءة معاملات التي قامت بها الشركة. واستخدم النموذج المقدم من أجل الإجابة على المطاليب التالية:

أولاً - تسجيل القيود بدفتر اليومية للعمليات المالية المعطاة.

سنقوم فيما يلي بإعداد دفتر اليومية لمعاملات الشركة حسب ما ورد أعلاه وينتج الجدول التالي:

المدخلات الإضافية:

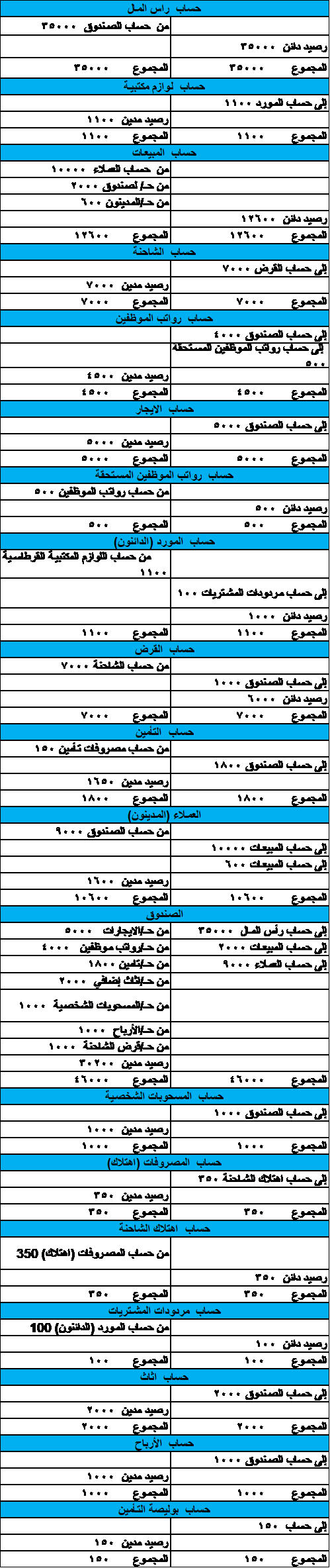

ثانياً - ترحيل العمليات المالية إلى دفتر الأستاذ.

ويتم ترحيل المعاملات من دفتر اليوميه إلى دفتر الاستاذ كما يلي :

ثالثاً - إعداد ميزان المراجعة.

ويكون ميزان المراجعة كما هو في الجدول التالي:

في الختام 👈 دفتر اليومية يوفر تسلسلًا زمنيًا للمعاملات، بينما دفتر الأستاذ ينظم البيانات حسب الحسابات الفردية، مما يسمح بتحليل أكثر تفصيلًا وإعداد تقارير مالية دقيقة.

المراجع.

- العربيد، عصام. (2020). مبادئ المحاسبة 1. دمشق: الجامعة الافتراضية السورية.

- محمد، شيماء. (13 نوفمبر, 2023). شجرة الحسابات واستخداماتها والتكويد وطريقة عملها عملياً. تاريخ الاسترداد 18 ابريل, 2024، من المحاسب: https://elmohaseb.com/%d8%b4%d8%ac%d8%b1%d8%a9-%d8%a7%d9%84%d8%ad%d8%b3%d8%a7%d8%a8%d8%a7%d8%aa/

- هاشم، نادين. (20 مارس, 2023). ما هو جدول حسابات المطعم ولماذا يعتبر بالأمر الضروري؟ تاريخ الاسترداد 17 ابريل, 2024، من عالمي عربي - بيم بوس: https://bimpos.com/ar/blog/what-does-a-chart-of-accounts-contain-and-why-does-it-matter